相続と任意売却について

死亡した親や身内(被相続人)が大事にしてきた財産の不動産などを、競売にしてしまわない為にも相続の基本を理解しておくことが大事です。

相続と任意売却について

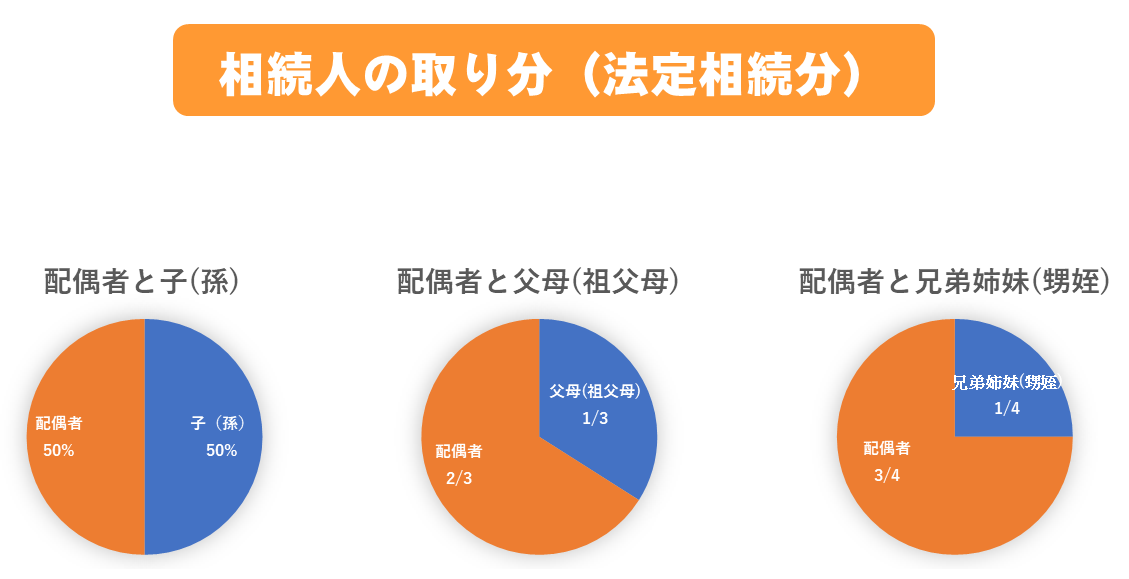

財産は、遺言や相続人同士の話し合いで分配することができますが、遺言がない場合や話し合いでまとまらない場合は、民法で定められた割合で分けることになります。これを法定相続分といい、相続税の計算でもこれを基準にします。法定相続分は、相続人によって次のように変わってきます。

- 配偶者と子供が相続人の場合(第1順位の相続人)

配偶者が1/2、子供が1/2、子供が複数の場合は1/2を均等に分けます。 - 配偶者と親が相続人の場合(第2順位の相続人)

配偶者が2/3、直径尊属が1/3、直径尊属が複数の場合、1/3を均等に分けます。 - 配偶者と兄弟姉妹が相続人の場合(第3順位の相続人)

配偶者が3/4、直径尊属が1/4、直径尊属が複数の場合は、1/4を均等に分けます。

【クリックすると拡大します】

【クリックすると拡大します】相続の注意点

身内の方が亡くなったら、遺族の方は悲しみや精神的な負担を抱えながらも、決められた期間までに相続手続きを済まさなければなりません。

相続財産にはお金や不動産などのプラスの財産もあれば、借金やローンや未払いの税金などのマイナスの財産もあります。相続人は相続を知った日から3ヶ月以内であれば次のいずれかの相続方法を選択できます。

- 単純承認

相続人が被相続人(亡くなった方)の土地の所有権などの権利や借金などの義務をすべて受け継ぐ - 相続放棄

相続人が被相続人の権利や義務を一切受け継がない - 限定承認

被相続人の債務がどの程度あるか不明であり、財産が残る可能性もある場合などに、相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ

相続人が「相続放棄」「限定承認」を行なう場合、家庭裁判所にその旨を申述しなければなりません。また、「相続放棄」は単独でも行えますが「限定承認」は相続人全員の同意が必要になります。

「相続放棄」「限定承認」を行なわなかった場合、「単純承認」となり、プラスの財産のほかに借金などのマイナスの財産も承継することとなります。マイナスの財産である借金などが大きく、相続人が返済できずにいると、相続した不動産などの財産が競売となってしまいます。また、相続財産が現金ではなく不動産だけで、相続税が支払えない場合なども競売となってしまう可能性があります。

相続税

相続税は、亡くなられた人(被相続人)から相続や遺贈によって財産を取得した場合に、その取得した財産に課される税金のことです。この財産の価格の合計が基礎控除額を超える場合に、その超える部分に対して課税されます。相続税の申告及び納税は、相続を知った日から10か月以内に行わなければなりません。この期限を過ぎると加算税と延滞税が課されます。

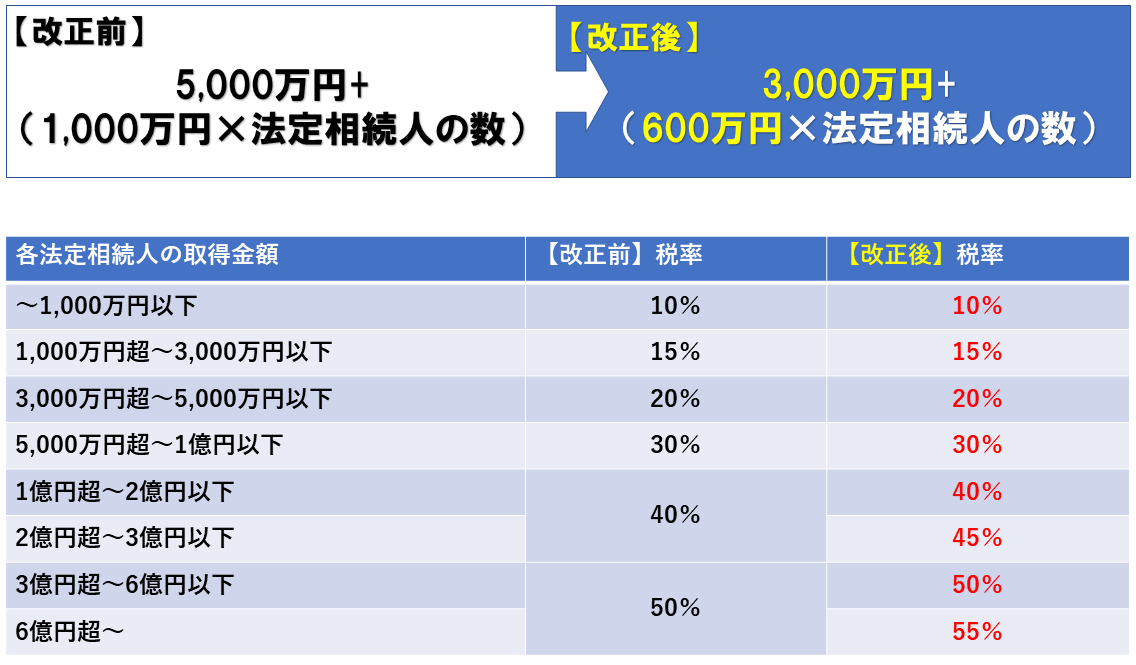

平成27年度税制改正

平成27年1月からの相続税改正により相続税における基礎控除額が大幅に引き下げられました。これにより、相続税とは無縁だった一般のサラリーマンの方なども課税対象となる可能性が大幅に上がりました。さらに、地主などの土地オーナーにとっては基礎控除額が大幅に下がったことにより、税額負担がかなり増えることになりました。

基礎控除

- 【改正前】5,000万円+(1,000万円×法廷相続人の数)

- 【改正後】3,000万円+(600万円×法定相続人の数)

例)法定相続人が配偶者と子供2人の場合

3,000万円+(600万円×3人)=4,800万円(相続財産に掛かる基礎控除額)

相続財産1億円の場合 1億円-4,800万円=5,200万円(課税遺産総額)

配偶者(法定相続分1/2)2,600万円×15%-50万円=340万円

子供2人(法定相続分1/4)1,300万円×15%-50万円=145万円

340万円+145万円×2人=630万円(相続税の総額)

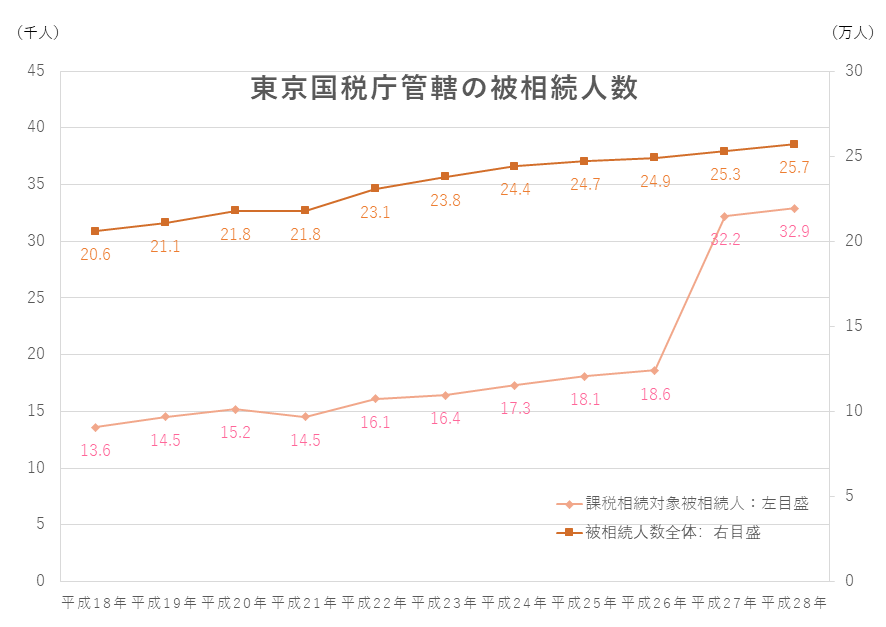

相続税課税対象者約2倍、全体の8%が課税対象者に!

国税庁で発表している毎年の相続税申告状況によるデータでは平成26年までは相続税の課税対象者は全体の4%台を推移していましたが、平成27年度の課税対象者は全体の8%となりました。国が予想していた数値は6%前後でしたので、それをさらに上回った形になります。特に、東京国税局管轄エリア(東京都・神奈川県・千葉県・山梨県)のデータを見ると平成26年では7.5%だったのが平成27年度では12.7%、平成28年度では12.8%に上がってます。 このように、基礎控除額が下がったことにより全体の課税対象者が大幅に増え、相続税は身近な問題になりました。

※国税庁「平成28年分の相続税の申告状況について」参照

【クリックすると拡大します】

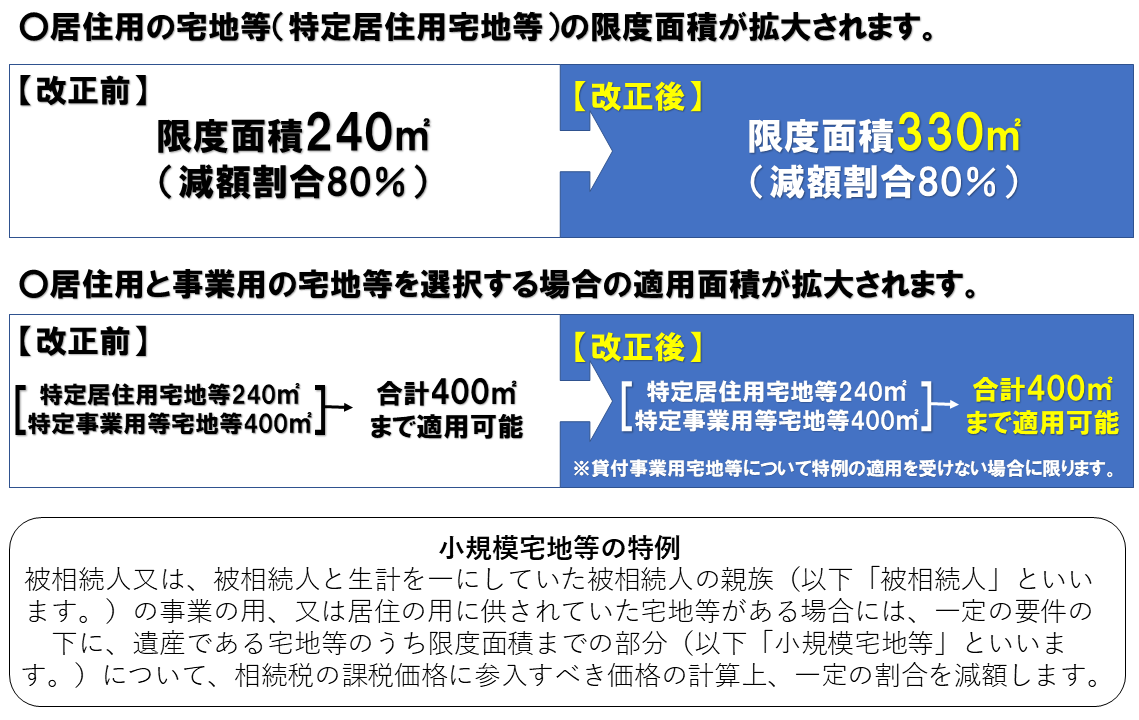

小規模宅地等の特例

相続した土地は、何も利用されていない更地の場合100%評価で課税されてしまいますが、自宅の場合は8割、賃貸住宅の場合は5割の評価で課税されます。例えば、自宅の土地が評価価格1臆円の場合には、相続人が自宅として利用する場合に2,000万円の評価ということになります。評価額が低い方が支払う相続税も少なくて済みますので減額が利用で切る制度を把握しておくことが大切です。

【クリックすると拡大します】

【クリックすると拡大します】